Mediante la RG (ARCA) 5720/2025 publicada en el B.O. en el día de hoy, la ARCA ha establecido un procedimiento especial de devolución de los pagos a cuenta del Impuesto PAIS que -a la actualidad- no hayan podido ser computados por parte de los importadores.

En una primera etapa, el régimen se aplicará exclusivamente a determinadas operaciones de importación, previendo la norma la ampliación del procedimiento en una segunda etapa para el resto de los casos en los cuales corresponda devolución.

A los efectos de registrar las operaciones involucradas se crea el “Registro de despachos de importación con pagos a cuenta no computados del Impuesto Para una Argentina Inclusiva y Solidaria – PAIS”.

Hemos de destacar que la utilización del procedimiento reglamentado posee el carácter de optativa para los importadores.

Operaciones de importación incluidas

· Las efectuadas por sujetos que suscribieron acuerdos de precios para el mercado local, beneficiándose con la suspensión del pago de cargos que recayeran sobre la compra de billetes y divisas.

· Las de introducción de mercaderías a Zonas Francas bajo el amparo de Certificados de Tipificación de Zonas Francas.

· Aquellas documentadas con una alícuota del gravamen de 17,5% y afectadas por la reducción de la misma a la fecha de compra de divisas para el pago de los bienes o servicios (servicios de fletes y otros servicios de transporte por operaciones de importación o exportación de bienes).

Procedimiento

· Los importadores deberán ingresar con clave fiscal al Registro anteriormente mencionado y completar la “Declaración Jurada de Devolución de pagos a cuenta del Impuesto PAIS por importaciones de Bienes (DJIP)”. Las especificaciones y pautas para su confección podrán ser consultadas en el micrositio “Impuesto PAIS” dispuesto en la web de ARCA).

· La información consignada en esta declaración será cotejada con la existente en las bases de datos de ARCA.

· En caso que no se detecten inconsistencias, se generará en forma automática un crédito en el SIM (Sistema Informático Malvina), el cual solo podrá ser utilizado para la cancelación de derechos de importación.

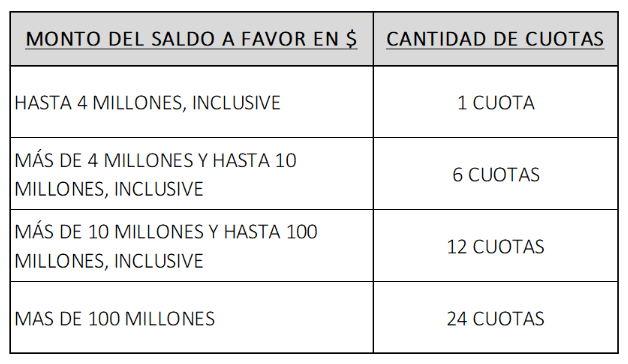

· Se establece un esquema de devolución en cuotas, las cuales van desde UNA (1) a VEINTICUATRO (24), dependiendo el monto del saldo a favor, y serán mensuales, iguales y consecutivas, incluyendo intereses.

· Intereses: se aplicarán los dispuestos en el art. 4 de la Resolución Nro. 3/2024 (recientemente modificado por la Resolución Nro. 823/2025), siendo la alícuota aplicable del 0,5%. Los mismos se calcularán sobre cada cuota desde el día de la presentación de la Declaración Jurada de Devolución.

· El esquema de devolución en cuotas será el siguiente:

La primera cuota estará disponible el día 08/09/2025, y las restantes dentro de los primeros CINCO (5) días hábiles de cada mes calendario.

· Para en caso que la Declaración Jurada no supere los controles establecidos, el Sistema informático emitirá error y generará un archivo con el detalle de las inconsistencias detectadas y mención de las operaciones rechazadas. Una vez subsanadas las inconsistencias, se podrá generar una nueva Declaración Jurada.

· Plazo: El plazo para la presentación se extiende desde el 8 de julio al 22 de agosto del corriente año.

· Carácter del Procedimiento: como ya mencionamos, la adhesión a este procedimiento es de carácter optativo para los importadores. La opción de utilización del mismo conlleva (i) la renuncia de promover cualquier otra vía administrativa o judicial con el objeto de solicitar devolución de las sumas involucradas, y (ii) desistimiento del trámite y/o acción administrativa y/o judicial para el caso que se hayan iniciado trámites de devolución.

Al tratarse de un procedimiento optativo, quienes ya hubieran solicitado la devolución del impuesto PAIS, podrán analizar la conveniencia de seguir adelante con sus reclamos, en especial, teniendo en consideración que este nuevo régimen podría implicar la pérdida de los intereses ya devengados. Asimismo, deberá analizarse la posibilidad cierta de poder compensar la totalidad de sus créditos en los plazos fijados.

Quienes aún no hubieran iniciado ningún reclamo a los efectos de la devolución del impuesto PAIS, podrán evaluar esta nueva vía como alternativa a las ya existentes.